关税降级带动出口跳升、出产回暖

2025-05-24 21:11

发布时间:2025-05-24 21:11 信息来源:辽宁省粮食发展集团有限责任公司

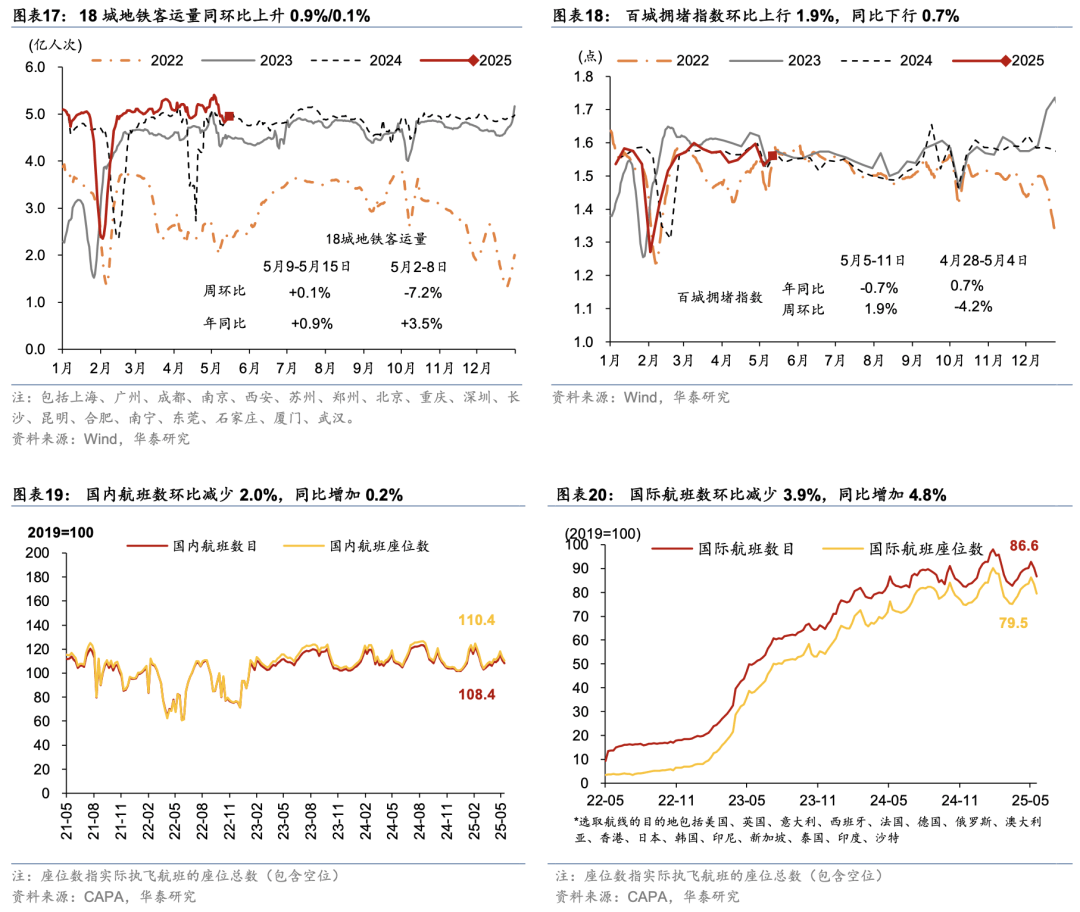

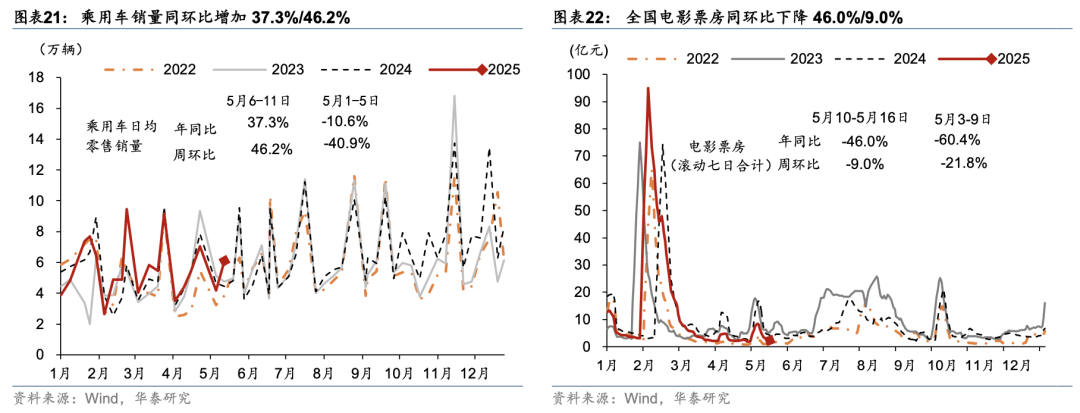

年地方经济工做会议召开,强调高质量成长方针,布局性政策或为抓手;上海出台地产需求侧政策,高频数据层面,上周出产和出行总体回落,商品房成交边际改善。农产物价钱季候性上升。此外,11月财务扩张速度边际放缓,社融同比增速小幅回升、但次要受债推升。工业出产及物流目标总体季候性回落,新房、二手房成交面积同比增速边际回升。上周18城地铁客运量环比回落0。2%、国内航班数量环比走低1。6%;12月4-10日,乘用车销量同比放缓至6。8%。出口方面,12月至今HDET均值同比回落至负区间,外需或边际走弱。物流景气宇及工业出产总体季候性回落:整车货运流量/公共物流园区指数同比力前一周的22%/17%回落至2。7%/4。9%,高炉和焦化企业开工率环比走弱,全国沉点电厂日均耗煤/发电量同比转负。地产方面,上周60城新房成交面积同比降幅较前一周的25。9%收窄至22。1%,26城二手房成交面积同比上行至23。4%;12月4-10日,百城地盘周均成交季候性走强。国际油价止跌、农产物价钱上升。上周布伦特原油价钱环比回升0。9%至75。6美元/桶。国内铜价环比大幅上行4。9%,但水泥/螺纹钢价钱回落1%/2。6%;食物方面,猪肉价钱回升0。2%,新颖蔬果提价、农产物价钱指数+2。6%。银行间流动性偏松,公开市场净投放货泉1990亿元。同业存单刊行利率边际下行。银行间利率环比小幅回落,R007/DR007下降9。1/5。7个基点。1/10年期国债收益率刻日利差小幅走阔,国债收益率曲线趋平。同业存单刊行利率下降1bp至2。83%。上周信用债刊行量环比转负,地产债和海外债融资额有所回落。上周人平易近币兑美元升值0。9%,但对一篮子货泉回撤0。8%。有色、黑色金属和种植业等行业景气宇仍较高;铝、铜价钱走强,持续去库,此中铝/铜价钱位于2013年至今的81%-84%的高分位程度;煤炭、航运口岸等供给和价钱均位于较高分位数。粮价回落但仍正在高位,生猪利润边际改善。数据:1)11月工业添加值同比增速上行至6。6%;社零同比增速上行至10。1%、固定资产投资单月同比回升至2。9%;2)11月“一般预算+性基金”赤字录得1。23万亿元,同比多增1363亿元,扩张幅度边际回落。3)11月社融同比增速小幅上升至9。4%,次要靠债扩容支持。事务:1)地方经济工做会议着沉强调高质量成长的方针,布局性政策发力,而地产及金融范畴防风险仍为首要使命。2)、上海出台地产需求侧政策,包罗优化普宅认定尺度、调降房贷利率。5月12日中美发布联声明,将4月2日以来两边加征的125%关税降至34%,并对此中24%的关税暂停90天实施,仅加征10%的关税。上周口岸高频目标显示出口活跃度较快回升,到港船舶数量同比由前一周的-11%回正至1%,或显示抢出口和产能出海的需求无望继续支持中国出口。出口需求亦带动工业出产同比回暖,基建勾当走强,但地产及建建勾当放缓。口岸高频数据显示上周出口活跃度低位跳升,集拆箱美线运价上涨,工业出产及基建勾当同比亦有回暖,地产成交同比增速回落。出行及消费方面,上周18城地铁客运量同比上升0。9%,乘用车零售同比回升37。3%;工业出产方面,焦化/高炉开工率同比回升2。3/2。6个百分点,水泥企业开工率同比回升6。2个百分点;建建钢材成交量同比仍正在-21。1%的偏弱区间。出口方面,HDET 高频目标显示5月1-17日出口或较4月回落,但上周降幅有所改善。地产方面,44城新房成交面积同比畴前一周的14。4%回落至-13。6%;而二手房成交面积同比畴前一周的11。4%放缓至2。0%,一线%的较高增速。国际油价周低位回升,金价环比下降,国内原材料价钱大多回升。上周布伦特原油价钱周环比上行2。3%至65。4美元/桶;COMEX黄金价钱环比下降3。7%至3,205。3美元/盎司;国内铜/螺纹钢/聚乙烯价 格环比上升0。4%/1。6%/3。6%,但水泥价钱下行1。5%。农产物价钱涨跌互现。蔬菜/生果批发价别离下行2。0% /1。5%,玉米/猪肉价钱别离回升0。5%/1。6%。上周银行间流动性严重,十年期国债收益率上行,人平易近币汇率升值。银行间利率全体上行,DR007/R007环比上行9。7/4。5个基点;国债收益率曲线全体趋陡。利率债净刊行同比多增3679亿元,国债/处所债净刊行同比别离多增2897/884亿元,非金融企业股票融资环比上升。上周人平易近币兑美元汇率环比上升0。42%,对一篮子货泉汇率环比上行0。20%。有色金属价钱全体上行,沥青开工走高;铁水产量边际回落、国内煤炭延续去库,黑色金属和光伏财产链价钱回撤,半导体财产链价钱继续走高。数据:1)4月M1同比增速从3月的1。6%小幅回落至1。5%,部门可能受企业盈利偏弱拖累,M2同比增速从3月的7%回升至8%,部门受非银存款同比多增提振;2)4月新增人平易近币贷款2800亿,同比少增4500亿元。4月人平易近币贷款余额同比增速自3月的7。4%回落至7。2%。3)4月新增社融为1。16万亿元,同比多增1。22万亿元。上周主要事务:1)5月12日,中美发布经贸漫谈结合声明,将两边互加关税降至34%,此中24%的关税暂停90天实施,仅加征残剩10%的关税。2)5月14日,科技部、央行等七部分结合发布《加速建立科技金融体系体例,无力支持高程度科技自立自强的若干政策行动》。上逛:5月2-8日,电厂耗煤同比边际下行,日均发电同比持平。5月6-12日煤炭库存环比回升。5月6-12日,支流口岸煤炭库存环比添加415。2万吨,同比添加1587。7万吨,煤炭库存全体高于往年同期。5月10日-16日,焦化企业开工率同比添加2。3个百分点,环比根基持平。5月10日-16日,高炉开工率同比添加2。6个百分点,环比下降0。5个百分点,高炉开工率全体高于往年同期。中逛:国内铜延续去库历程,铁货运量和高速公货运量同比增速回落。5月11-17日铜延续去库,铜库存同环比下降9。7万吨/1。6万吨。5月5-11日,铁货运量环比力上一统计周期4月21-27日的3。0%转负至-1。2%,同比增幅较4月21-27日的4。8%收窄至2。2%;高速公货车通行量同环比下降6。0%/8。8% 。下逛:国内建建业需求同比走势分化,水泥开工率同环比均由负转正,建建钢材成交量同比持续回落。5月9-15日,水泥企业开工率同比上升6。2个百分点/4。1个百分点,较五一假期前均由负转正。5月10-16日,建建钢材日均成交量同比持续下行21。1%,受假期后成交恢复影响,环比添加7。1%。此外,5月9-15日,半钢胎开工率同比持续下行2。4个百分点,受假期后成交恢复影响,环比上升20个百分点。出行勾当:地铁客运量同环比上升,百城拥堵指数同比回落。5月9-15日,18城地铁客运量同环比上升0。9%/0。1%。此外,5月5-11日,百城拥堵指数同比下行0。7%。城际/国际出行方面,5月12-18日国内航班数量环比下行2。0%,同比添加0。2%;国际航班数量环比下行3。9%,同比增幅为4。8%,较上周7。3%的同比增幅有所放缓;国内国际航班数别离为2019年同期的108。4%/86。6%。线下消费:乘用车零售同环比均高增;片子票房同环比持续下降。5月6-11日乘用车市场日均零售4。8万辆,同环比添加37。3%/46。2% 。此外,5月10-16日全国片子票房持续低迷,同环比下行46。0%/9。0%。

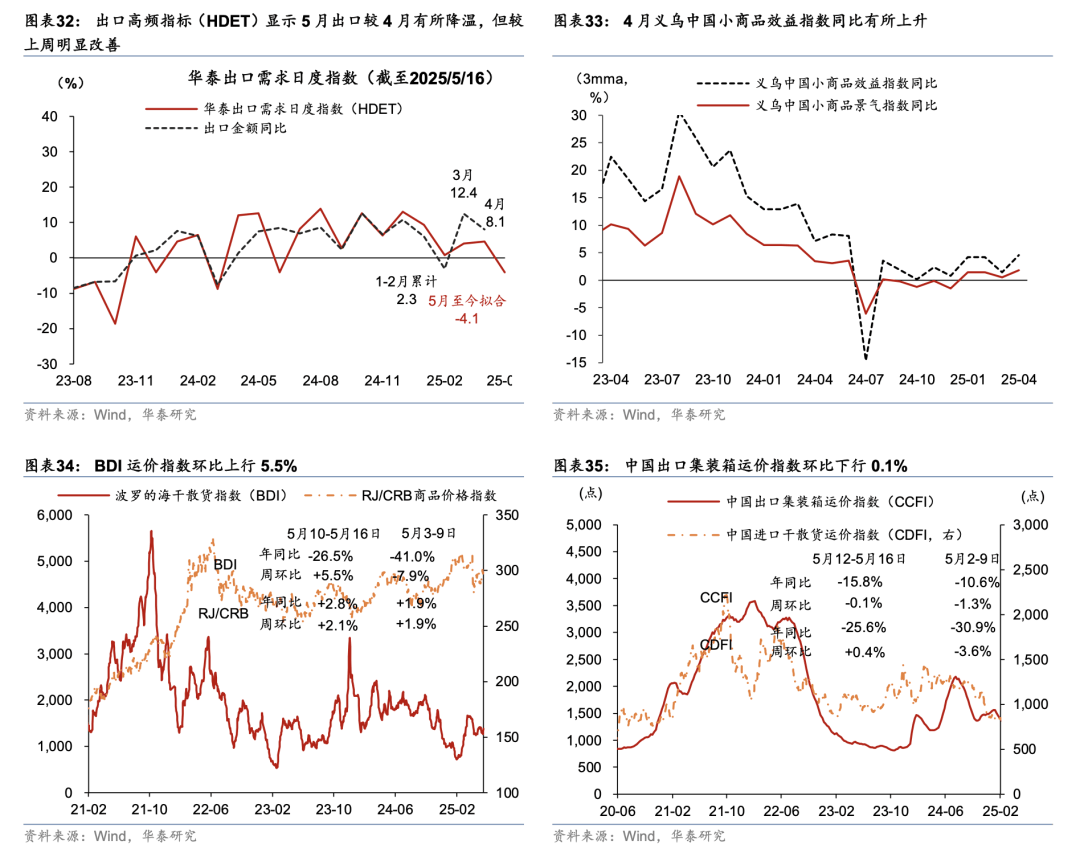

地产需求:上周新房成交面积同比增速畴前一周的14。4%下降为-13。6%;而二手房成交面积同比畴前一周的11。4%放缓至2。0%,此中一线城市二手房成交面积同比录得17。7%。价钱方面,5月5日至5月11日百城地盘成交楼面均价同比上升45。4%,涨幅收缩。上周44城新房成交面积同比畴前一周的14。4%下降为-13。6%。分线而言,一线城市新房成交面积同比录得12。9%,比拟前一周的同比增速46。7%降幅较大,但仍连结正向增加;二/三线城市新房成交面积同比别离录得-28%/-4。6%,比拟于上周由正转负。具体看,一线城市中,/上海/广州/深圳新房成交面积同比增速别离为4。9%/7。1%/37。6%/-1。1%。22城二手房成交面积同比增速由前一周的11。4%放缓至2。0%。分线而言,一线城市表示较好,二手房成交面积同比录得17。7%,二/三线%。具体看,一线城市中,/上海/深圳二手房成交面积同比别离上行12。0%/22。7%/13。6%,二线城市中,杭州/姑苏/青岛/厦门同比别离下行11。0%/23。0%/10。8%/3。9%。百城地盘周均成交面积周环比上行28。7%,同比下行15。2%。价钱方面,百城地盘成交楼面均价环比下降66。9%,同比上升45。4%。地产政策方面:1)5月12日,山西省发布《山西省推进办事业提质增效2025年步履打算》,提出38条办法鞭策办事业向专业化和价值链高端延长,推进房地产市场健康成长;2)同日,昆明市出台《昆明市公共租赁住房办理法子》,打消对非本地户籍外来务工人员和大中专院校结业生的工做年限、社保,进一步优化公共租赁住房办理;3)5月13日,信阳市实施《关于加强商品房预售办理工做的若干办法(试行)》,提出六项办法,包罗严控预售许可前提和规范预售资金利用,以推进房地产市场的规范成长;4)同日,沈阳市推出差额住房公积金贷款办事,优化公积金贷款政策,添加公积金贸易银行住房贷款的合做银行,提拔公积金利用效率;5)长沙市发布《长沙市配售型保障性住房办理法子(试行)》,明白配售型保障性住房的申请前提和配售流程,支撑合适前提的家庭采办保障性住房。外贸需求:近期国际航路运价有所回升,口岸高频目标显示5月出口增速或较4月有所降温,可能反映关税影响有所,但较上周有所改善。BDI指数较前一周环比上行5。5%,中国/东亚-西海岸集拆箱运价指数(FBX01)环比上升2。8%,中国出口集拆箱运价指数环比下行0。1%,中国进口干散货运价指数(CDFI)较前一周环比上升0。4%,义乌中国小商品出口价钱指数环比上升0。46%,反映关税缓和后出口改善。

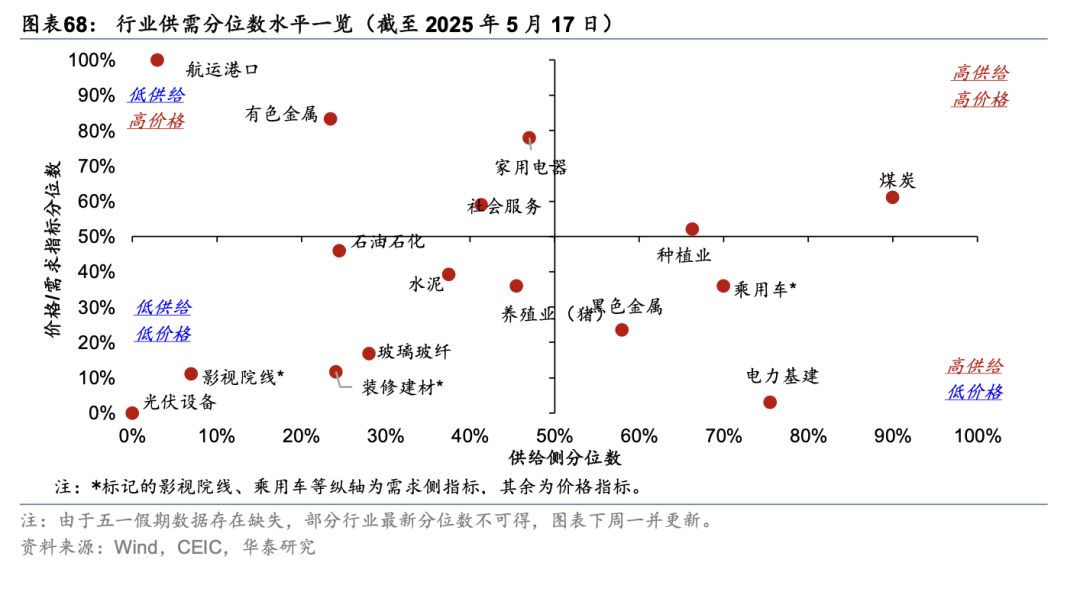

地产需求:上周新房成交面积同比增速畴前一周的14。4%下降为-13。6%;而二手房成交面积同比畴前一周的11。4%放缓至2。0%,此中一线城市二手房成交面积同比录得17。7%。价钱方面,5月5日至5月11日百城地盘成交楼面均价同比上升45。4%,涨幅收缩。上周44城新房成交面积同比畴前一周的14。4%下降为-13。6%。分线而言,一线城市新房成交面积同比录得12。9%,比拟前一周的同比增速46。7%降幅较大,但仍连结正向增加;二/三线城市新房成交面积同比别离录得-28%/-4。6%,比拟于上周由正转负。具体看,一线城市中,/上海/广州/深圳新房成交面积同比增速别离为4。9%/7。1%/37。6%/-1。1%。22城二手房成交面积同比增速由前一周的11。4%放缓至2。0%。分线而言,一线城市表示较好,二手房成交面积同比录得17。7%,二/三线%。具体看,一线城市中,/上海/深圳二手房成交面积同比别离上行12。0%/22。7%/13。6%,二线城市中,杭州/姑苏/青岛/厦门同比别离下行11。0%/23。0%/10。8%/3。9%。百城地盘周均成交面积周环比上行28。7%,同比下行15。2%。价钱方面,百城地盘成交楼面均价环比下降66。9%,同比上升45。4%。地产政策方面:1)5月12日,山西省发布《山西省推进办事业提质增效2025年步履打算》,提出38条办法鞭策办事业向专业化和价值链高端延长,推进房地产市场健康成长;2)同日,昆明市出台《昆明市公共租赁住房办理法子》,打消对非本地户籍外来务工人员和大中专院校结业生的工做年限、社保,进一步优化公共租赁住房办理;3)5月13日,信阳市实施《关于加强商品房预售办理工做的若干办法(试行)》,提出六项办法,包罗严控预售许可前提和规范预售资金利用,以推进房地产市场的规范成长;4)同日,沈阳市推出差额住房公积金贷款办事,优化公积金贷款政策,添加公积金贸易银行住房贷款的合做银行,提拔公积金利用效率;5)长沙市发布《长沙市配售型保障性住房办理法子(试行)》,明白配售型保障性住房的申请前提和配售流程,支撑合适前提的家庭采办保障性住房。外贸需求:近期国际航路运价有所回升,口岸高频目标显示5月出口增速或较4月有所降温,可能反映关税影响有所,但较上周有所改善。BDI指数较前一周环比上行5。5%,中国/东亚-西海岸集拆箱运价指数(FBX01)环比上升2。8%,中国出口集拆箱运价指数环比下行0。1%,中国进口干散货运价指数(CDFI)较前一周环比上升0。4%,义乌中国小商品出口价钱指数环比上升0。46%,反映关税缓和后出口改善。 上逛:上周国际油价周环比上行,金价环比下降。截至5月16日,布伦特原油价钱周环比上行2。3%至65。41美元/桶,或中美关税摩擦缓和的提振,市场预期商业回升带动石油需求。此外,上周COMEX黄金环比下降3。7%至3,205。3美元/盎司。中逛:国内原材料价钱涨跌互现。上周国内铜价钱环比上升0。4%,螺纹钢价钱环比上行1。6%,次要因为国内铜材进口下滑以及螺纹钢需求增加导致;中逛化工品全体价钱回落,尿素价钱环比下降0。1%,水泥价钱环比下行1。5%,聚乙烯价钱环比上升3。6%,动力煤/焦煤价钱周环比别离下行0。3%/1。1%。铜金比同比降幅由31。8%走阔至30。9%,油金比同比降幅由46。7%收窄至41。3%。下逛:次要农产物价钱环比走势纷歧。进入5月后,温度继续回升,农产物供应量添加,次要农产物品类价钱略有下降。蔬菜/生果批发价环比下行2。0%/1。5%,玉米/小麦价钱环比回升0。5%/0。3%。猪肉价钱方面,上周猪肉批发价环比上行1。6%。流动性目标:银行间流动性偏严重,同业存单刊行利率环比下行。银行间利率全体上行,DR007/R007环比上行9。7/4。5个基点。1年期国债收益率环比上行3。1个基点,10年期国债收益率环比上升4。4个基点,国债收益率曲线全体趋陡。上周央行质押式回购加率提拔4。5个基点;同业存单净刊行量环比下行,刊行利率环比下降2个基点。融资及汇率:1年期AA和A企收益率下降,1年期、3年期AA-AA企信用利差环比收窄。上周房地产债刊行36。00亿元,股权融资额环比上升。上周沪深300指数环比上行1。12%,PE(TTM)估值程度较前一周边际上行。汇率方面,上周截至4月30日人平易近币兑美元汇率较前一周上升0。42%,对一篮子货泉汇率环比上行0。20%。上周利率债净刊行同比多增3679亿元,国债/处所债净刊行同比多增2897/884亿元。绝对程度:有色金属、航运口岸、社会办事和影视院线等行业景气宇相对较高;白条鸡和鸡蛋批发价5月至今环比回落;国际有色金属价钱全体上行,半导体财产链价钱亦持续走高,而光伏财产链价钱全体仍正在回撤。从各行业供给、需求/价钱所正在汗青序列的百分位值来看(2013年至今,下同):上周有色金属、航运口岸、影视院线和社会办事等行业位于低供给、高价钱分位数区间,此中铝、铜价钱位于2013年以来的86%-96%的高分位程度、铜库存回落至43%摆布的分位数程度光伏设备、石油石化和影视院线等行业所正在分位数程度处于低供给、低需求区间,表现上述行业供需两侧均有所承压。通信产物、锂电池和光伏设备的价钱程度仍正在低位。制制业:国际油价周环比低位回升,有色金属价钱全体上行。1)石油石化:5月至今布伦特原油价钱月均环比回落4。2%,上周环比回升2。3%,次要受商业场面地步缓和提振;炼油厂开工率月环比平均上行1。2个百分点,沥青安拆开工率周环比大幅上行19。4个百分点。2)煤炭:动力煤价钱月均环比回落1。2%、口岸煤炭库存月均环比回落1%,显示煤炭需求仍正在低位。3)有色金属:国际铝、铜等有色金属价钱位于86%-96%的高分位数程度,此中国际铜价上周环比回升0。6%,铝价环比回升2%;库存方面,上周铝库存回落1。9%,铜库存回落6。5%。4)黑色金属:螺纹钢/线%;库存方面,螺纹钢库存周环比回落7。6% 。农林牧渔:猪价周环比小幅回升,生猪养殖利润月环比亦正在上行。1)猪肉价钱5月至今月均环比下行0。6%,但上 周环比上行1。6%,生猪养殖利 润周环比回落4。4%,而5月至今环比回升20%。2)粮食价钱仍正在上行通道中,5月至今小麦/玉米平均价钱环比回升0。4%/2。5% 。

上逛:上周国际油价周环比上行,金价环比下降。截至5月16日,布伦特原油价钱周环比上行2。3%至65。41美元/桶,或中美关税摩擦缓和的提振,市场预期商业回升带动石油需求。此外,上周COMEX黄金环比下降3。7%至3,205。3美元/盎司。中逛:国内原材料价钱涨跌互现。上周国内铜价钱环比上升0。4%,螺纹钢价钱环比上行1。6%,次要因为国内铜材进口下滑以及螺纹钢需求增加导致;中逛化工品全体价钱回落,尿素价钱环比下降0。1%,水泥价钱环比下行1。5%,聚乙烯价钱环比上升3。6%,动力煤/焦煤价钱周环比别离下行0。3%/1。1%。铜金比同比降幅由31。8%走阔至30。9%,油金比同比降幅由46。7%收窄至41。3%。下逛:次要农产物价钱环比走势纷歧。进入5月后,温度继续回升,农产物供应量添加,次要农产物品类价钱略有下降。蔬菜/生果批发价环比下行2。0%/1。5%,玉米/小麦价钱环比回升0。5%/0。3%。猪肉价钱方面,上周猪肉批发价环比上行1。6%。流动性目标:银行间流动性偏严重,同业存单刊行利率环比下行。银行间利率全体上行,DR007/R007环比上行9。7/4。5个基点。1年期国债收益率环比上行3。1个基点,10年期国债收益率环比上升4。4个基点,国债收益率曲线全体趋陡。上周央行质押式回购加率提拔4。5个基点;同业存单净刊行量环比下行,刊行利率环比下降2个基点。融资及汇率:1年期AA和A企收益率下降,1年期、3年期AA-AA企信用利差环比收窄。上周房地产债刊行36。00亿元,股权融资额环比上升。上周沪深300指数环比上行1。12%,PE(TTM)估值程度较前一周边际上行。汇率方面,上周截至4月30日人平易近币兑美元汇率较前一周上升0。42%,对一篮子货泉汇率环比上行0。20%。上周利率债净刊行同比多增3679亿元,国债/处所债净刊行同比多增2897/884亿元。绝对程度:有色金属、航运口岸、社会办事和影视院线等行业景气宇相对较高;白条鸡和鸡蛋批发价5月至今环比回落;国际有色金属价钱全体上行,半导体财产链价钱亦持续走高,而光伏财产链价钱全体仍正在回撤。从各行业供给、需求/价钱所正在汗青序列的百分位值来看(2013年至今,下同):上周有色金属、航运口岸、影视院线和社会办事等行业位于低供给、高价钱分位数区间,此中铝、铜价钱位于2013年以来的86%-96%的高分位程度、铜库存回落至43%摆布的分位数程度光伏设备、石油石化和影视院线等行业所正在分位数程度处于低供给、低需求区间,表现上述行业供需两侧均有所承压。通信产物、锂电池和光伏设备的价钱程度仍正在低位。制制业:国际油价周环比低位回升,有色金属价钱全体上行。1)石油石化:5月至今布伦特原油价钱月均环比回落4。2%,上周环比回升2。3%,次要受商业场面地步缓和提振;炼油厂开工率月环比平均上行1。2个百分点,沥青安拆开工率周环比大幅上行19。4个百分点。2)煤炭:动力煤价钱月均环比回落1。2%、口岸煤炭库存月均环比回落1%,显示煤炭需求仍正在低位。3)有色金属:国际铝、铜等有色金属价钱位于86%-96%的高分位数程度,此中国际铜价上周环比回升0。6%,铝价环比回升2%;库存方面,上周铝库存回落1。9%,铜库存回落6。5%。4)黑色金属:螺纹钢/线%;库存方面,螺纹钢库存周环比回落7。6% 。农林牧渔:猪价周环比小幅回升,生猪养殖利润月环比亦正在上行。1)猪肉价钱5月至今月均环比下行0。6%,但上 周环比上行1。6%,生猪养殖利 润周环比回落4。4%,而5月至今环比回升20%。2)粮食价钱仍正在上行通道中,5月至今小麦/玉米平均价钱环比回升0。4%/2。5% 。

(1)5月12日,中美发布经贸漫谈结合声明。颁布发表将4月2日以来对两边加征的125%关税降至34%,并参照美国对其他国度的做法,对此中24%的关税暂停90天实施,仅加征残剩10%的关税。同时,两国将成立机制,继续就经贸关系进行协商。(2)5月14日,科技部、中国人平易近银行、金融监管总局等七部分结合发布《加速建立科技金融体系体例无力支持高程度科技自立自强的若干政策行动》。从创业投资、货泉信贷、本钱市场、科技安全、财务政策、央地联动、创重生态等七个方面,提出15项推进科技金融成长的政策行动。文件强调阐扬创业投资支撑科技创重生力军感化,阐扬本钱市场支撑科技立异的环节枢纽感化,阐扬科技安全支撑立异的减震器和不变器感化,加强财务政策对科技金融的指导和支撑。(3)5月15日,国务院召开做强国内大轮回工做推进会,正在会上强调把做强国内大轮回做为鞭策经济行稳致远的计谋之举。一是资本要素的高效设置装备摆设,进一步消弭处所和市场朋分,深化要素市场化设置装备摆设,加速推进全国同一大市场扶植。二是科技立异和财产立异的深度融合。三是财产链供应链的自从完整。四是供给和需求的动态均衡,加速补齐消费短板,鞭策经济政策出力点更多转向惠平易近生、促消费,以消费升级引领财产升级,以优良供给更好满脚需求。(1)4月M1同比增速从3月的1。6%小幅回落至1。5%,M2同比增速从3月的7%回升至8%。4月M1部门显示企业盈利偏弱。客岁4月金融“挤水分”低基数下M2同比增加有所回升,部门受非银存款同比多增提振,反映存款利率自律办理部门口径放松后,货泉基金等理财富物设置装备摆设同业存款的动力有所加强。(2)4月新增人平易近币贷款2800亿,同比少增4500亿元。由此,4月人平易近币贷款余额同比增速自3月的7。4%回落至7。2%。分项看,4月居平易近短期、中持久贷款余额别离环比下降4,019、1,231亿元,显示美国加征关税下居平易近收入预期取地产需求有所走弱。4月企业短期贷款环比削减4,800亿元、而中持久贷款环比添加2,500亿元,显示银行通过单据冲量需求仍正在、企业贷款需求偏弱。此外,4月人平易近币贷款分项中除了对居平易近、非银金融机构之外的其他贷款同比少增1121亿元,次要反映处所债置换对贷款余额的扰动。(3)4月新增社融为1。16万亿元,同比多增1。22万亿元。4月债净刊行9,762亿元,同比多增1。07万亿元,提振4月社融增速约0。3个百分点,次要因为4月超持久出格国债、注资出格国债刊行,叠加处所置换债刊行持续推进。此外,4月企余额环比上升2,340亿元,同比多增633亿元,显示信用债利率下行提振企融资。

(1)5月12日,中美发布经贸漫谈结合声明。颁布发表将4月2日以来对两边加征的125%关税降至34%,并参照美国对其他国度的做法,对此中24%的关税暂停90天实施,仅加征残剩10%的关税。同时,两国将成立机制,继续就经贸关系进行协商。(2)5月14日,科技部、中国人平易近银行、金融监管总局等七部分结合发布《加速建立科技金融体系体例无力支持高程度科技自立自强的若干政策行动》。从创业投资、货泉信贷、本钱市场、科技安全、财务政策、央地联动、创重生态等七个方面,提出15项推进科技金融成长的政策行动。文件强调阐扬创业投资支撑科技创重生力军感化,阐扬本钱市场支撑科技立异的环节枢纽感化,阐扬科技安全支撑立异的减震器和不变器感化,加强财务政策对科技金融的指导和支撑。(3)5月15日,国务院召开做强国内大轮回工做推进会,正在会上强调把做强国内大轮回做为鞭策经济行稳致远的计谋之举。一是资本要素的高效设置装备摆设,进一步消弭处所和市场朋分,深化要素市场化设置装备摆设,加速推进全国同一大市场扶植。二是科技立异和财产立异的深度融合。三是财产链供应链的自从完整。四是供给和需求的动态均衡,加速补齐消费短板,鞭策经济政策出力点更多转向惠平易近生、促消费,以消费升级引领财产升级,以优良供给更好满脚需求。(1)4月M1同比增速从3月的1。6%小幅回落至1。5%,M2同比增速从3月的7%回升至8%。4月M1部门显示企业盈利偏弱。客岁4月金融“挤水分”低基数下M2同比增加有所回升,部门受非银存款同比多增提振,反映存款利率自律办理部门口径放松后,货泉基金等理财富物设置装备摆设同业存款的动力有所加强。(2)4月新增人平易近币贷款2800亿,同比少增4500亿元。由此,4月人平易近币贷款余额同比增速自3月的7。4%回落至7。2%。分项看,4月居平易近短期、中持久贷款余额别离环比下降4,019、1,231亿元,显示美国加征关税下居平易近收入预期取地产需求有所走弱。4月企业短期贷款环比削减4,800亿元、而中持久贷款环比添加2,500亿元,显示银行通过单据冲量需求仍正在、企业贷款需求偏弱。此外,4月人平易近币贷款分项中除了对居平易近、非银金融机构之外的其他贷款同比少增1121亿元,次要反映处所债置换对贷款余额的扰动。(3)4月新增社融为1。16万亿元,同比多增1。22万亿元。4月债净刊行9,762亿元,同比多增1。07万亿元,提振4月社融增速约0。3个百分点,次要因为4月超持久出格国债、注资出格国债刊行,叠加处所置换债刊行持续推进。此外,4月企余额环比上升2,340亿元,同比多增633亿元,显示信用债利率下行提振企融资。